dfd3788d-858d-4027-ae5a-f0a9f22d7643.jpg)

0e8c6fdd-9ea9-47fb-864b-e82b9ba95f36.jpg)

921b2300-ee68-408c-aff6-a9b54248426f.jpg)

d9111389-d853-417f-b9cd-ae919c6c8345.jpg)

a210a80d-b9c9-4ce0-aa53-a586f8c00eba.jpg)

7f281b06-fc85-414c-83ae-cc347fa7bf85.jpg)

c6c5c7aa-06dd-4e84-8795-9ec068aa6676.jpg)

be464c34-79d3-4352-a4c4-867ff9fd78f380e13309-147e-407e-994c-d2eb8e15892f.jpg)

9a885608-36fd-44e2-88ed-4035ef35101e.png)

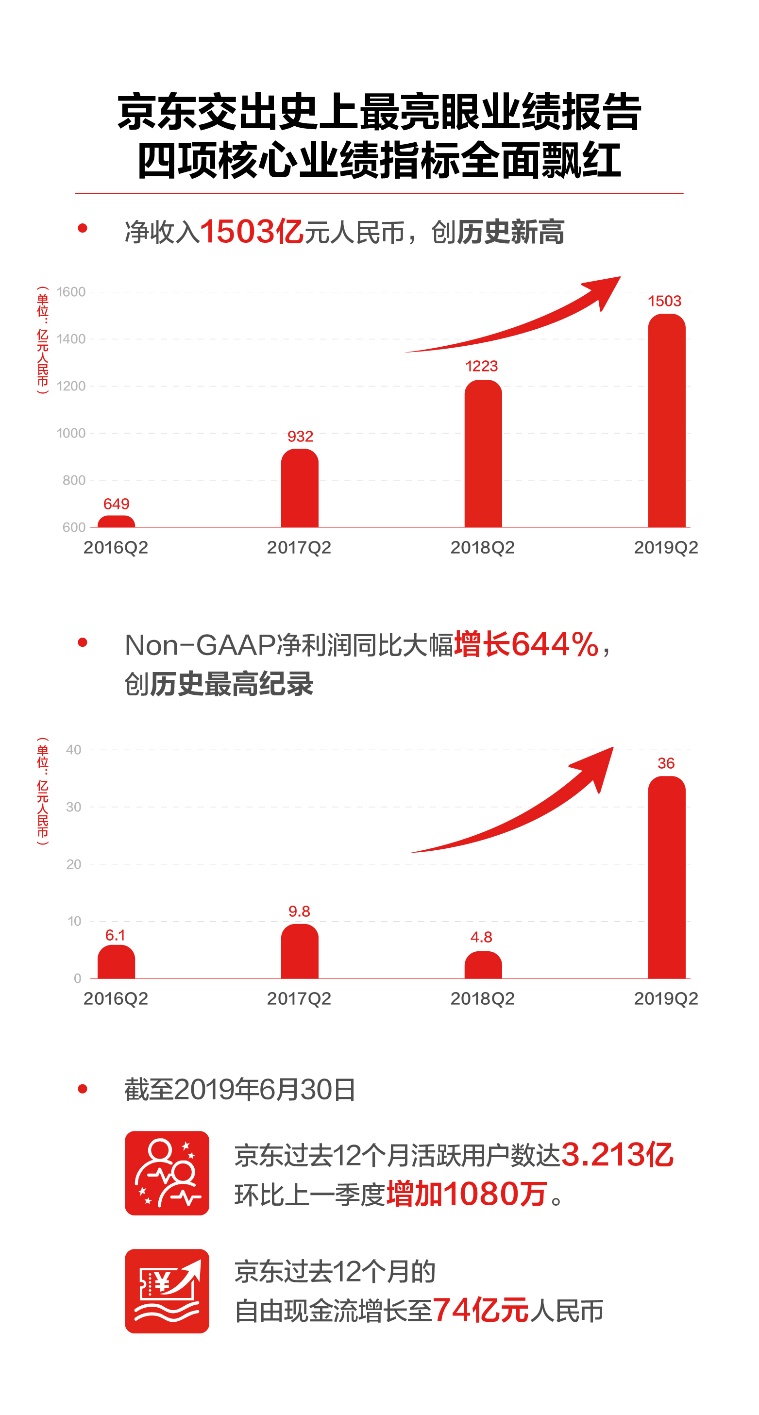

北京时间8月13日,京东集团(纳斯达克股票代码:JD)发布了2019年第二季度业绩报告,净收入、净利润、自由现金流以及活跃用户数四大核心业绩指标全面飘红,均呈现出强劲的增长态势。

报告显示,2019年第二季度京东净收入达1503亿元人民币,再创单季新高并超出华尔街预期,其中净服务收入168亿元人民币,同比增长42%,占净收入的比重进一步提升到11.2%;非美国通用会计准则下(Non-GAAP)净利润为36亿元人民币,同比增长644%,创历史同期最高记录;截至2019年6月30日,剔除经营现金流中京东白条的影响,京东过去12个月的自由现金流增长至74亿元人民币;过去12个月的活跃用户数为3.213亿,继续保持稳步增长。

第二季度是电商传统的促销旺季,激烈的竞争、火热的促销往往意味着高昂的市场营销费用,进而牵制当季的利润表现。在大促季实现Non-GAAP净利润达36亿元人民币的高盈利,对京东而言实属突破性的成绩。去年同期,京东Non-GAAP净利润仅为4.8亿元人民币。

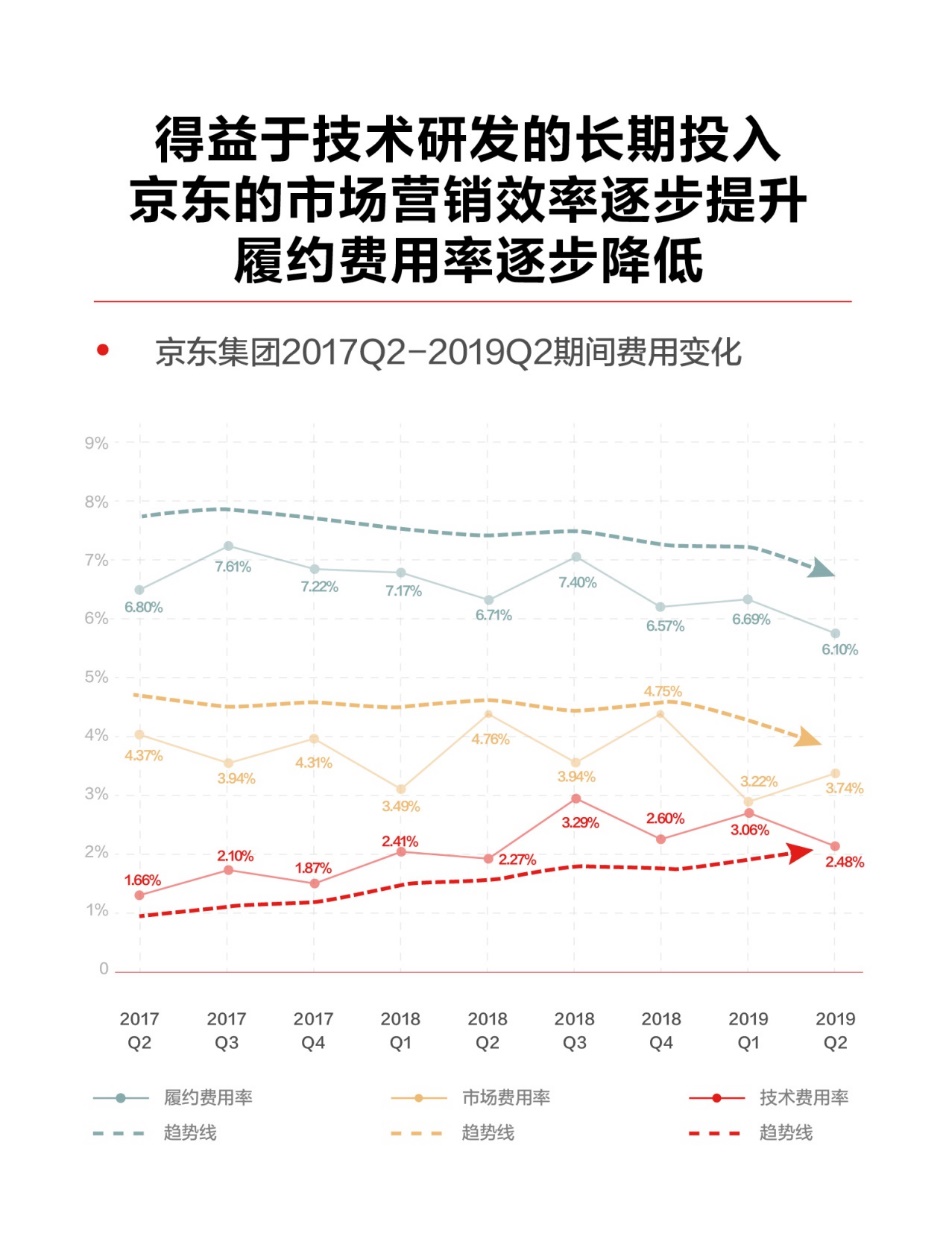

究其原因,核心就是长期的技术投入和规模效益,带动了营销效率和履约效率的进一步提升,从而节约成本,推动利润的强劲增长。

财报显示,2019年第二季度在市场营销方面花费56亿元,占收入的比重为3.74%,相比去年同期下降了1个百分点。这相当于为京东节省了10多个亿的支出。

而市场费用率的下降并没有损害销售层面的增长。以刚刚过去的京东618全球年中购物节为例,京东在618期间(6月1日-18日)累计下单金额达2015亿元,仅第一天就销售出了1.67亿件商品。相比去年同期的1592亿元,今年优异的销售表现为当季贡献了更多收入。市场费用更为有效地发挥价值背后,是京东投入多年的大数据和人工智能技术积累。对消费者、场景和商品的精准理解,实现了更有效的广告投放和更有针对性的信息触达,让京东的利润率在促销季也能创出新高。

另一方面,京东的履约费用率进一步压缩至6.1%,相较于去年同期的6.7%,降幅显著。京东自营、自建物流的商业模式在保证商品和交付品质的同时,曾经因为较高的履约成本,让外界质疑自建物流的模式是否有价值。但随着技术投入带动运营效率的提升,以及规模效应的进一步显现,这一成本正在逐步被压缩。

财报显示,截至2019年6月30日,京东在全国运营约600个仓库,包括京东云仓管理的仓库在内,总面积超过1500万平方米。

在今年的618期间,京东物流智能仓处理单量同比增长达99%,可以从容应对亿级订单。其中,23个“亚洲一号”智能物流仓,形成了亚洲电商领域规模最大的智能物流仓群;超过50个不同层级的无人仓也组成了全国最大规模的机器人仓群,尽管订单量暴增,但京东物流仓配一体服务订单中当日达和次日达的占比仍超过91%。

随着京东在技术领域的持续加码以及零售基础设施规模效应的进一步显现,京东的市场费用率和履约费用率有望进一步降低,这也将成为相当长一段时间内京东业绩持续向好的动能,从而推动京东实现更加可持续、高质量的增长。

a15a6fb1-9c14-40f2-b201-848a91be4db4.png)

6bdb3294-0bf1-4698-b1eb-04436e8a7833.jpg)

84a14d4c-4861-4f74-b341-91c7b5d18e28.jpg)